来年の春入居に向けて、そろそろ住宅ローンちゃんと考えなきゃいけないな、と思いつつ、私達夫婦はケツに火がつかないと動かないタイプで面倒な事は全部後回しにしちゃう駄目夫婦ですので、まだどこの銀行にするか何も決めていません。

住宅ローンを決めるのにやはり一番気になるのは《金利》。

「固定の安心」と「安い変動」で迷う所もあるけどやはり変動の低金利は魅力的。

「変動が得」「いや長い目で見ると固定の方が得」なんてタイムマシーンに乗って未来を見てこない限り誰にも分からない。

なのでこれは自分達がいいと思う方を選ぶしかない。

我が家は恐らく変動かな〜。

でも変動にする場合は、金利が上がった時に余裕を持って対処出来るだけの余力が大切!

共働きが選ぶ住宅ローンは?

私達は二人ともが正社員の共働き夫婦です。

もし私が専業主婦とかパート、正社員でも今後子供を持って仕事をどうするか分からない、とかなら迷わず夫ひとりでローン組むけど、私は今後も子供は持たないし今の会社を辞めるつもりも無い。

マンションを契約する時の仮審査の段階では夫一人の名義・収入で申し込んでokもらっていますが、本審査は二人合算して申し込もうと思っています。

減税や生活の事を諸々考えると我が家はその方がいいよね、となりました。

夫婦でローンを借りるとしたら?

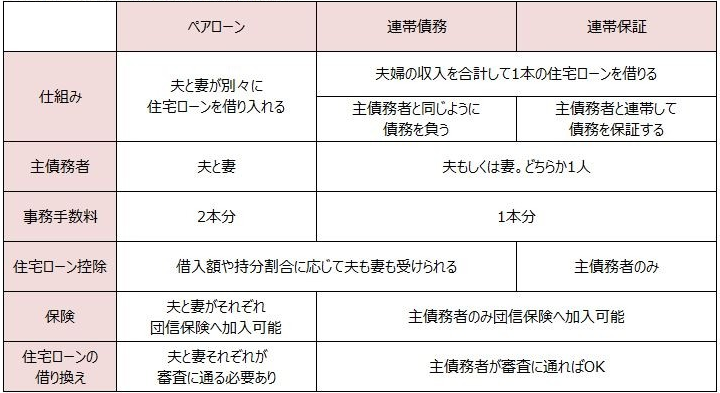

私達のように夫婦共働きで二人の収入を足してローンを組む方法は3つ。

1.ペアローン

2.連帯債務

3.連帯保証

それぞれの特徴は

どっちかが死んじゃったら…

画像参考:マイナビニュース

画像参考:マイナビニュース

私達にとって魅力がないな、と思ったのは連帯保証なのでこちらは考えない。

残るはペアローンか連帯債務か。

これは現在まだ考え中だけど、ペアローンかな〜?

ネット銀行の低金利はやはり魅力的!

ペアローンか連帯債務かで考えてるけど、ネット銀行は連帯債務の取り扱いが少ない。

そんな中、楽天銀行は連帯債務を取り扱ってたので仮審査を申し込み、okもらえました。

でも金利は他のネット銀行に比べると少し高いですね〜。

現在の最安は0.447かな?(住信SBIネット銀行)

楽天銀行は0.527

その差0.075。

でも楽天銀行は事務手数料が安いんですよね。一律32.3万。

他の銀行が軒並み借入金額×2.16%なので大分安い。

でもがん保証は金利上乗せ。

ソニー銀行やじぶん銀行なんかは上乗せ0でガン診断でローン半額免除。

以前書きましたが、我が家はがん保険に入っていません。

なのでがんになった時にローンが半分になったり全額免除はいいよね、と魅力感じております。

マンション契約時に仮審査出した地場の銀行は、金利はネット銀行には敵いませんが、がんになったら全額免除で上乗せ0なのでネットじゃなくてここでもいいのかな〜?とも考えてみたり。

店頭で顔合わせて話が出来るし、書類の提出なんかもネット銀行よりかは楽なのかな、と。

でもまだ本当にどこの銀行にするのか、ネット銀行にするのか店舗のある銀行にするのか迷い中です。

金利だけじゃなく保証内容とかも考えてたら「も〜わからん!また今度考えよう」つってるとこんな時期だしね。

そしたら先日デベから「住宅ローン決まったんか?はよ決めろよ」的なお手紙が来ましたのでそろそろ本腰入れて考えようと思います^^;